Steuerprüfung / Außenprüfung

In 2022/2023 hatten wir mit unserer Gastronomie eine Steuerprüfung. Nicht die Erste. Es gab etliche Nachfragen und Anforderungen zur Dokumentation. Wir haben alles nachgereicht. Aufgrund der Vielzahl der Anfragen bekam ich über die Zeit ein komisches Gefühl: Was sich da wohl zusammengereimt wird?

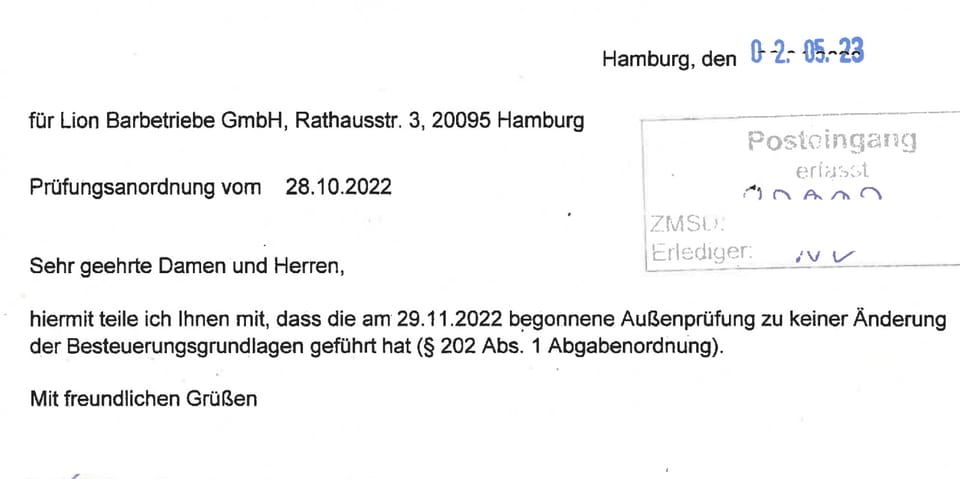

Nach vielen Monaten kam der Bescheid. Den Erwartungen zum Trotz lautete dieser “Keine Beanstandungen” und die Prüfung war abgeschlossen.

Erfreulich. Und berechtigt. Denn Gastronomie, entgegen einem allgemeinen Klischee, ist kein Schwarzgeld-Business mehr. Natürlich gibt es noch Ausnahmen. Schwarze Schafe. Die gibt es in jeder Branche. Steuerbetrug findet nicht mit einem naiven Griff in die Kasse statt. Sondern durch „kreative“ Gestaltungen. Die Profis hingegen gestalten Steuern komplex, aber legal. Oder hoffen auf einen Bundeskanzler mit ausgewählter Vergesslichkeit.

Gastronomie, als sogenannte bargeldintensive Branche, unterliegt besonderen Regeln bei einer Prüfung. Die erhöhten Anforderungen an die Buchhaltung können einen bei einer Prüfung schon unter Stress setzen. Zum ersten Mal fragte der Prüfer unsere "Verfahrensdokumentation" an. Bitte was?

Ich bemühte Google und fand heraus: Seit 2015 ist Verfahrensdokumention im Rahmen der GoBD für jedes Unternehmen Pflicht. Aha, dachte ich mir. Und tauchte ins Rabbit Hole Verfahrensdokumentation. Man fällt tief. Wenn man sich einliest, denkt man, das ist eine Parodie auf den Bürokratieabbau. Aber leider löst hier niemand auf. Das meint unsere Finanzverwaltung ernst.

Verwirrt habe ich seinerzeit eines unserer Steuerbüros angerufen. Ob die davon schon einmal etwas gehört hätten? Äh, Moment mal. Ja, gibt es, wurde aber noch nie bei Prüfungen angefragt.

Anruf beim Steuerbüro in Niedersachsen: Ja, seit 2022 werde das jetzt mit angefragt, kennt man aber eigentlich nur von Großkonzernen. Ich telefonierte noch mehr herum. Mit Steuerberatern und Kollegen, die Prüfungen hatten. Tendenz: Ja, so langsam wird gefragt, oder verlangt. Nicht nur für Großkonzerne. Denn es gilt für jedes Unternehmen.

Wenn man die Anforderungen für Verfahrensdokumentation liest, wird einem klar, dass das schnell viele Wochen oder Monate Arbeit sein kann. Um das für ein bestehendes kleines Unternehmen zu erstellen. Also, um das als Unternehmer zum normalen Workload fertigzustellen.

Ich habe dem prüfenden Beamten mitgeteilt, dass wir keine Verfahrensdokumentation haben. Andererseits haben wir natürlich schon etliche Prozesse, insbesondere für die Themen Kassensystem, Abrechnung, Safe Buch etc. erstellt. Nach denen wir arbeiten. Diese „Prozess Sammlungen“ waren ausreichend. Für dieses Mal. Der Anspruch wächst.

Mir wurde aber klar, mit welcher großartigen Methode das Finanzamt arbeitet: Zeit. Maßgebliche Änderungen wie die Verfahrensdokumentation sind gültiges Gesetz und werden erstmal nicht thematisiert. Wenn man dann Jahre später rückwirkend prüft, haben viele schon, ohne es zu ahnen, Ihre Buchhaltung gefährdet.

Ich will hier keine Panik machen. Die gesetzlichen Formulierungen lassen Freiräume zu. Schöner wäre natürlich Sicherheit. Und viel schöner wäre natürlich Buchhaltung ohne den Bürokratiewahnsinn Verfahrensdokumentation.

--